THEME 1

核心流程

登录失败;转账和支付路径繁琐;核心操作可发现性极差

Scan to add me on WeChat

INCORRECT PASSWORD. PLEASE TRY AGAIN.

AIB Mobile 4.0 · 日常消费体验设计

爱尔兰联合银行(AIB)正面临来自 Revolut、Monzo 等移动优先新兴银行的竞争压力。项目旨在升级旧有移动体验,定义"Mobile 4.0"的 MVE(Minimum Viable Experience)。Mobile 4.0 由 AIB 与 Globant 联合推进,团队分三层:Programme 层定方向,Experience Design 层定方案,Implementation Squad 层做开发。我在 Experience Design 层,与服务设计、用研、内容、设计系统团队协作,PM 跨层提供需求优先级与技术约束,负责 MVE 其中一个场景从构建到高保真迭代的设计。

最终,我们确了核心功能范围、关键用户旅程与界面原则。产出的方案成功获得董事会认可,并为 AIB 内部后续的产品迭代与基础 UI 组件库建设提供了方向。

用户对储蓄空间与消费洞察等新功能表示愿意使用,验证了核心设计方向的市场接受度。

表示若 AIB 实现这些功能,愿意将日常财务管理从 Revolut 等竞品迁移回 AIB,直接体现设计对用户留存的潜在影响。

爱尔兰联合银行(AIB)是爱尔兰最大的金融机构之一,服务数百万个人与企业客户,其移动银行 App 已成为许多用户日常金融管理的重要入口,在 Google Play 的下载量超过 100 万。作为国家级银行基础设施的一部分,AIB 在零售银行与日常金融服务中具有重要地位。

尽管拥有庞大的用户基数,AIB 仍面临来自 Starling Bank、Revolut、Monzo 等移动优先竞争者的威胁。 这些新玩家提供无缝的数字体验,而 AIB 的移动 App 仍停留在较早期的"Mobile 2.0"阶段:功能分散、流程复杂、体验偏向传统银行系统逻辑,对新一代用户而言显得陈旧且缺乏吸引力。

为了应对这一挑战,AIB 于 2024 年启动 Mobile 4.0 项目,希望重新定义下一代移动银行体验,并将未来数字银行的愿景转化为可推进的产品方向。

我加入时,团队已完成第一轮用户调研。Programme 层确定产品整体方向和规划,Experience Design 层(我所在的层级)在此框架内定义具体 MVE 体验方案。我的首要任务是将分散的研究发现转化为可驱动设计的结构化输入,明确我所负责的一个场景的核心体验缺口与设计机会。

AIB 的 Experience Design 团队已为 AIB 构建了覆盖日常理财、生活财务、财务未来三个阶段的体验旅程框架。MVE 基于业务优先级与技术可行性确认聚焦前两个阶段,既能解决最紧迫的财务压力,也为未来扩展留有余地。

团队围绕此框架拆解出五个核心情景(Everyday Money, Saving for mortgage debt, Consolidate debt, Customer support, Youth account)并分工,我负责 Scenario 1: Everyday Money,覆盖 Spend → Control → Save 三个体验目标。

AIB通用旅程框架 (Universal Journey Framework)

在我加入之前,Design Research 团队已通过客户支持记录、线上问卷和现有体验评估三个渠道完成了第一轮用户调研。用户普遍反馈 App 在功能限制与体验质量上存在反复出现的痛点。我基于这些原始数据,提取出与 Scenario 1 相关的关键发现,提炼为三个结构性主题,作为后续设计的核心输入。

呼叫中心来电 + 在线投诉 + 客服工单

用户主动表达的需求与竞品对比感知

UX 审计

基于以上问题,我提炼出 3 个最影响体验与留存的核心主题:

THEME 1

核心流程

登录失败;转账和支付路径繁琐;核心操作可发现性极差

THEME 2

财务洞察

AIB 主动放弃了这一层,用户已用竞品填补空白

THEME 3

储蓄工具

用户明确表达想要目标储蓄和自动化规则,但工具完全缺失

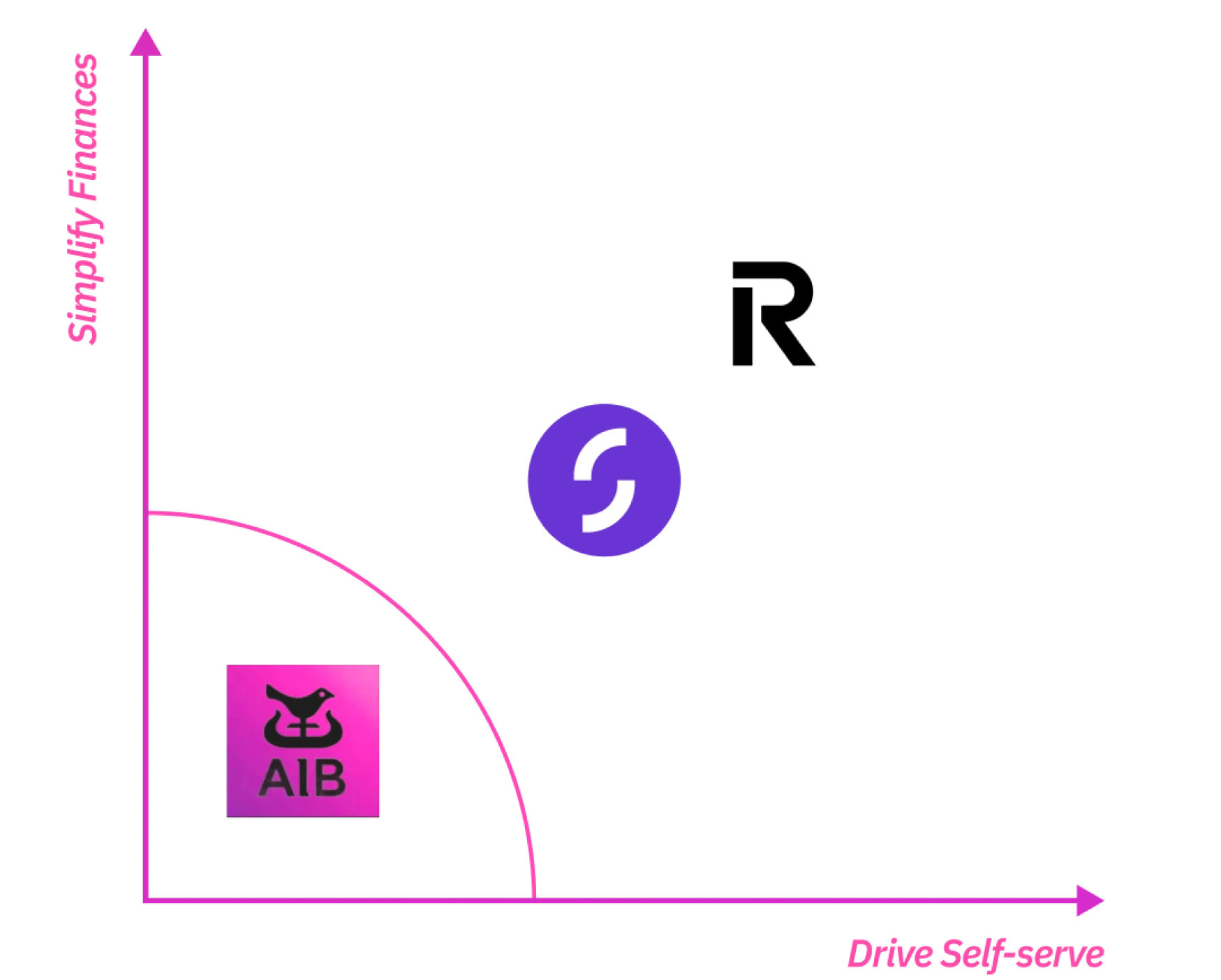

基于 Journey Map 中识别出的三个结构性缺口,我针对性地研究了行业中已有的解决模式。参照对象包括 Revolut、Monzo、Starling、N26。四个共同规律浮现:财务感知前置于首屏,核心操作能快速做到,开支分析和储蓄自动化已成行业标配。这四点定义了用户的基准预期,也指出了 AIB 当前体验最需要补足的方向。

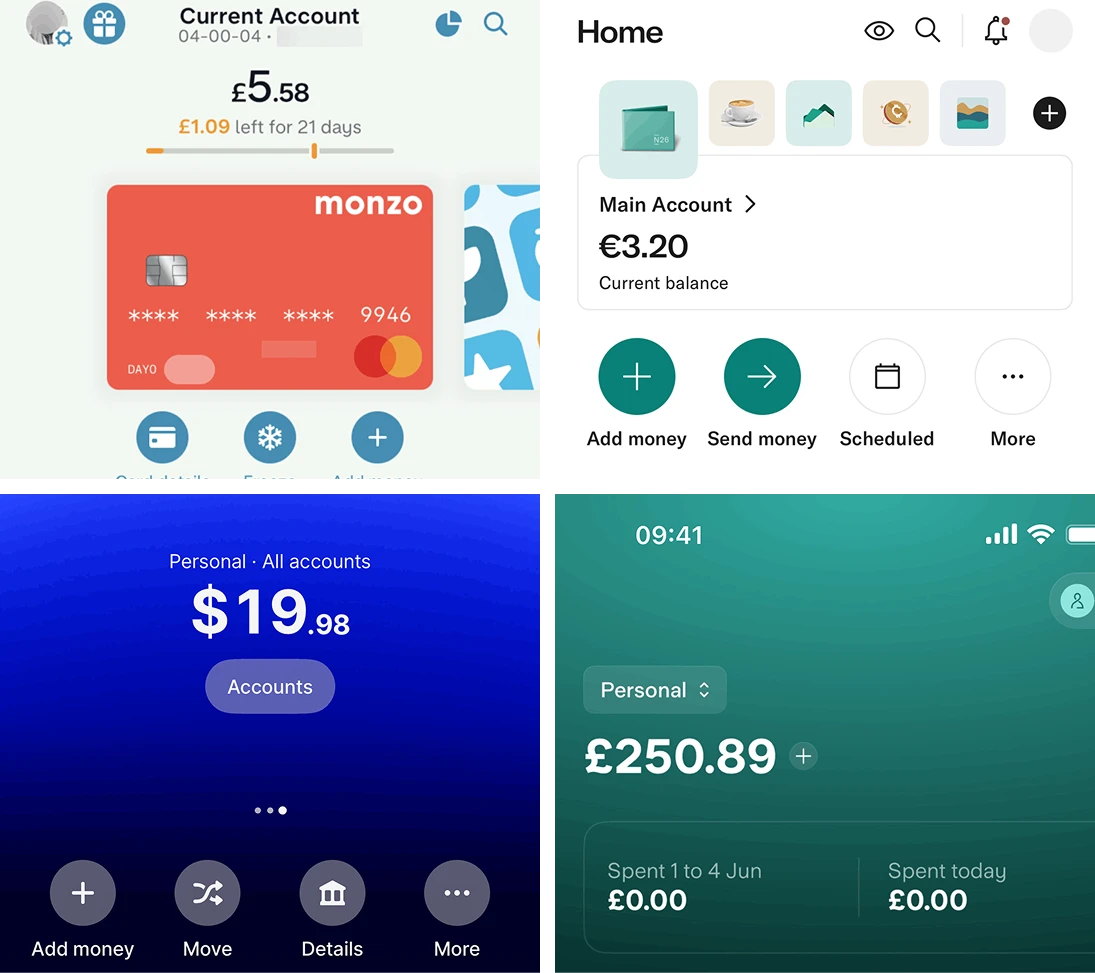

财务仪表盘

普遍将“剩余可用金额”和“今日/本月消费”直接置于首屏,用户打开 App 即可感知财务状态,无需进入子页面。

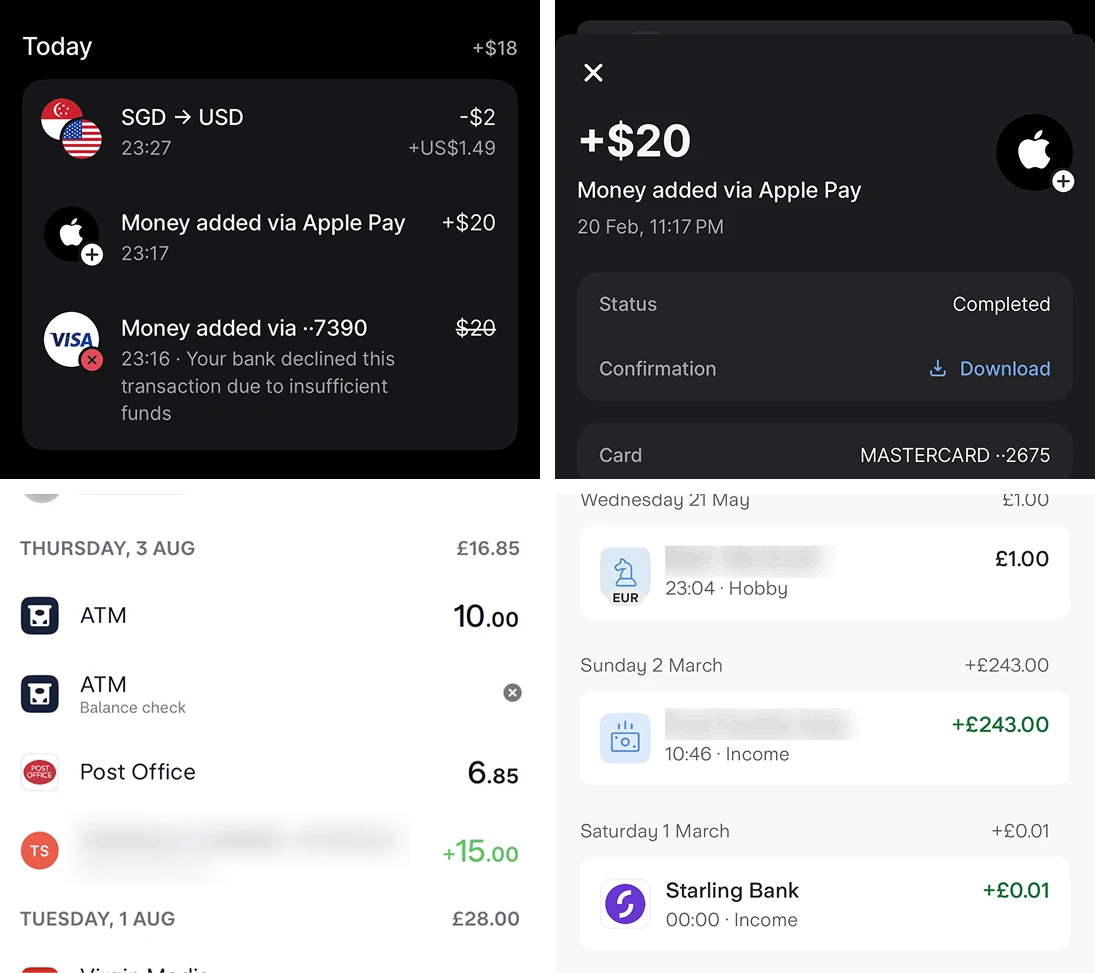

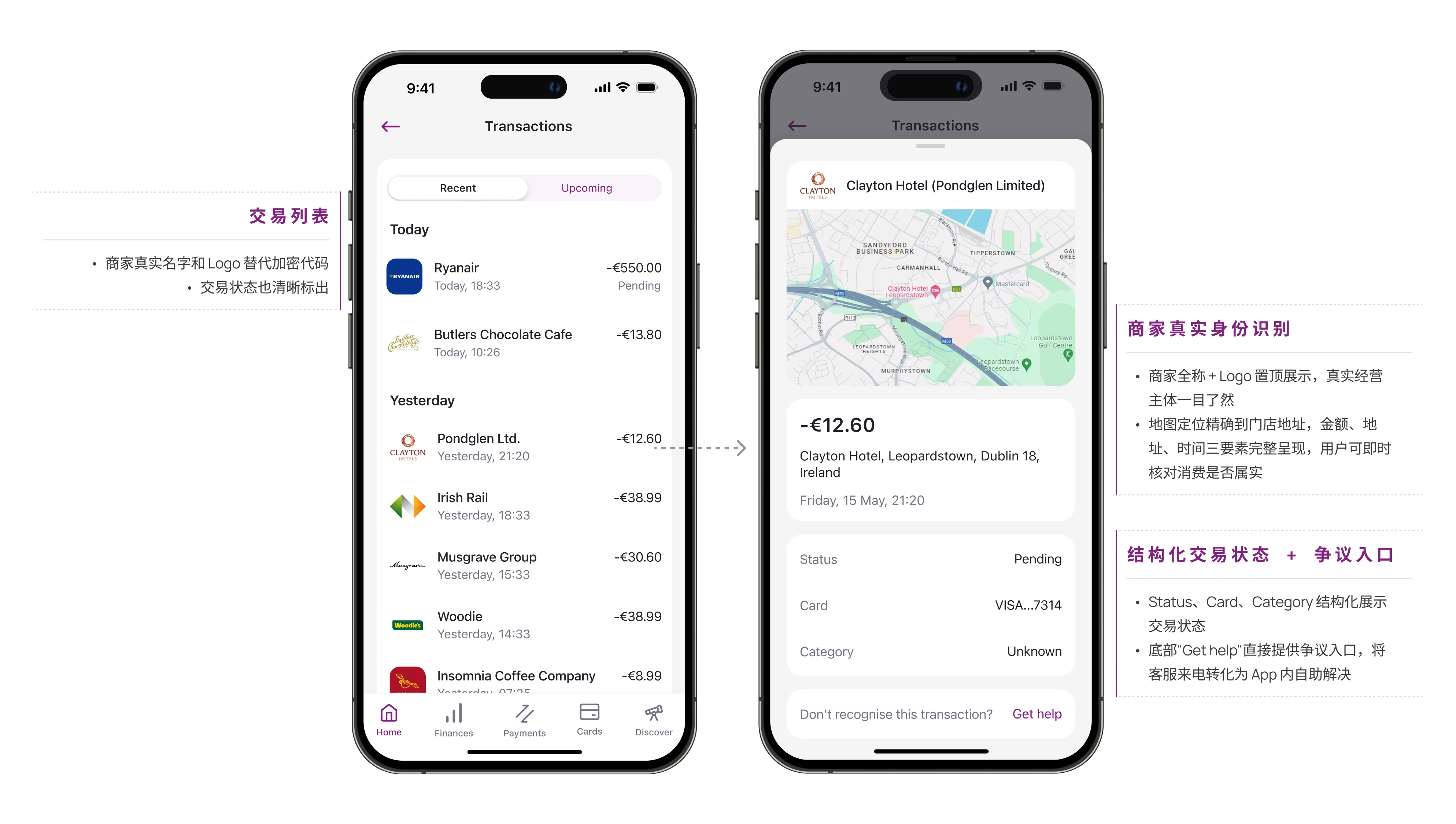

商家 Logo + 真实名称识别

加密商家代码被解析为真实名称和品牌 Logo,同时标注交易状态和失败原因,消除用户对陌生扣款的疑惑。

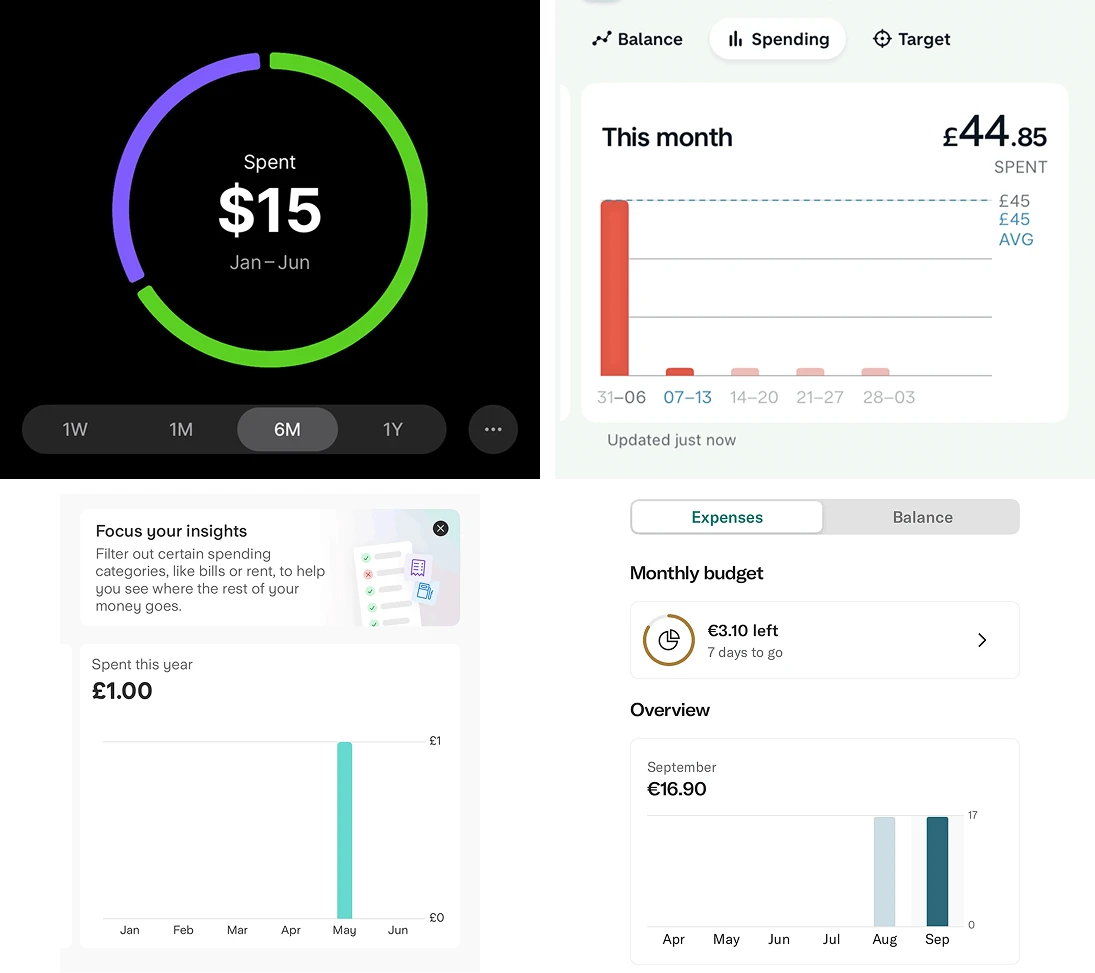

多维度消费趋势,与历史对比

均提供周/月/年时间维度切换,并以历史均值作为参照线,让用户即时判断当前消费是否偏高,而非只看绝对金额。

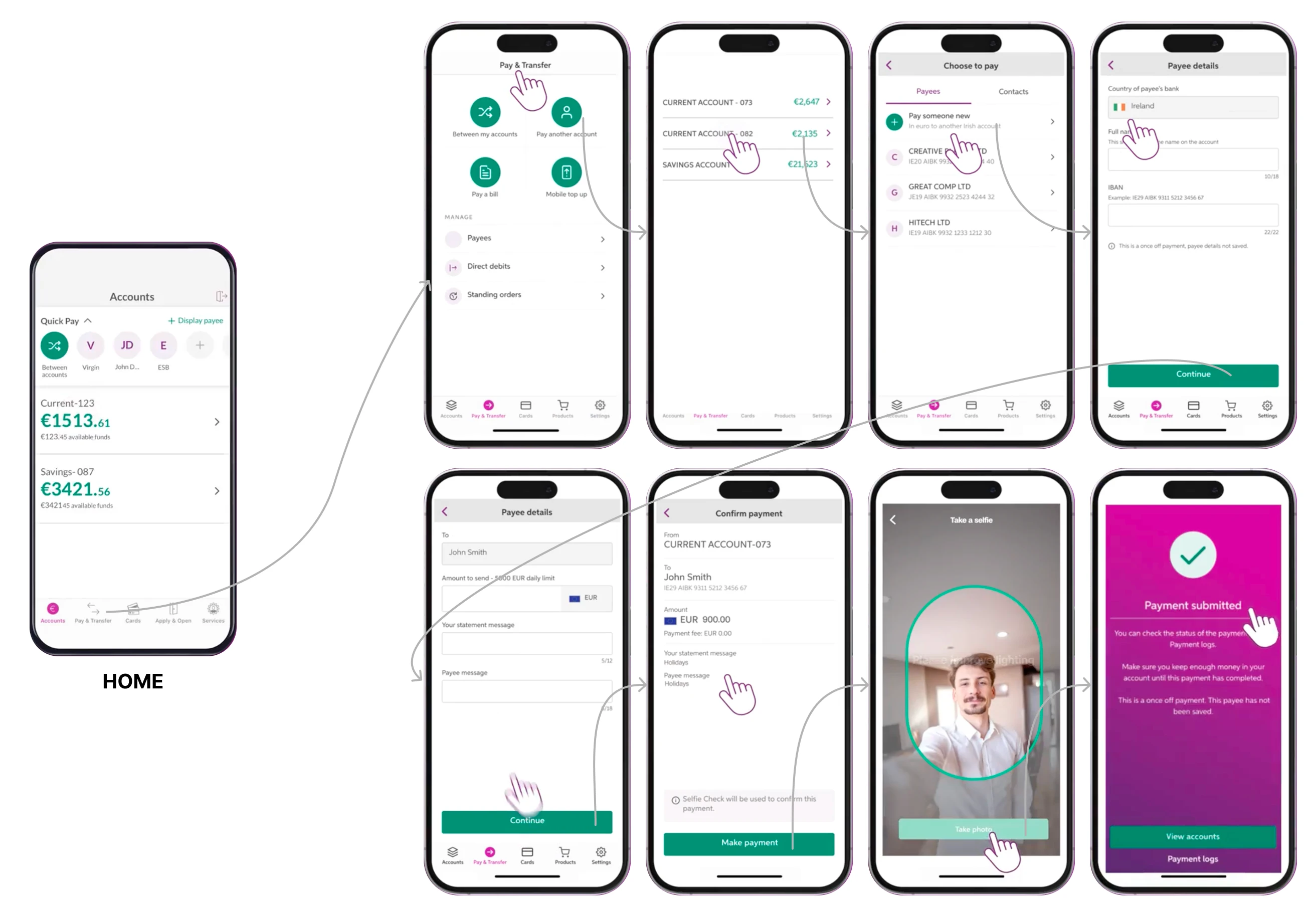

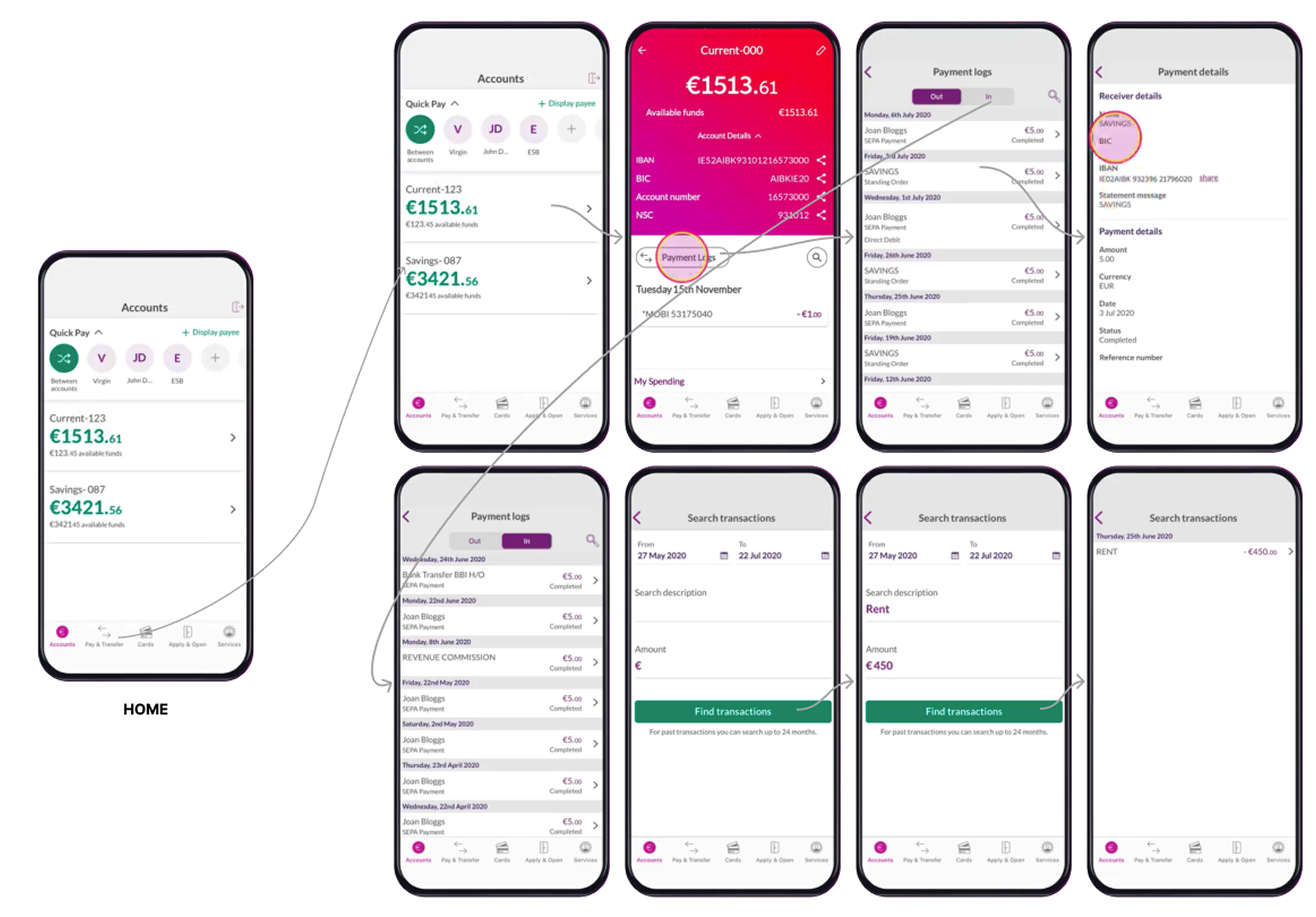

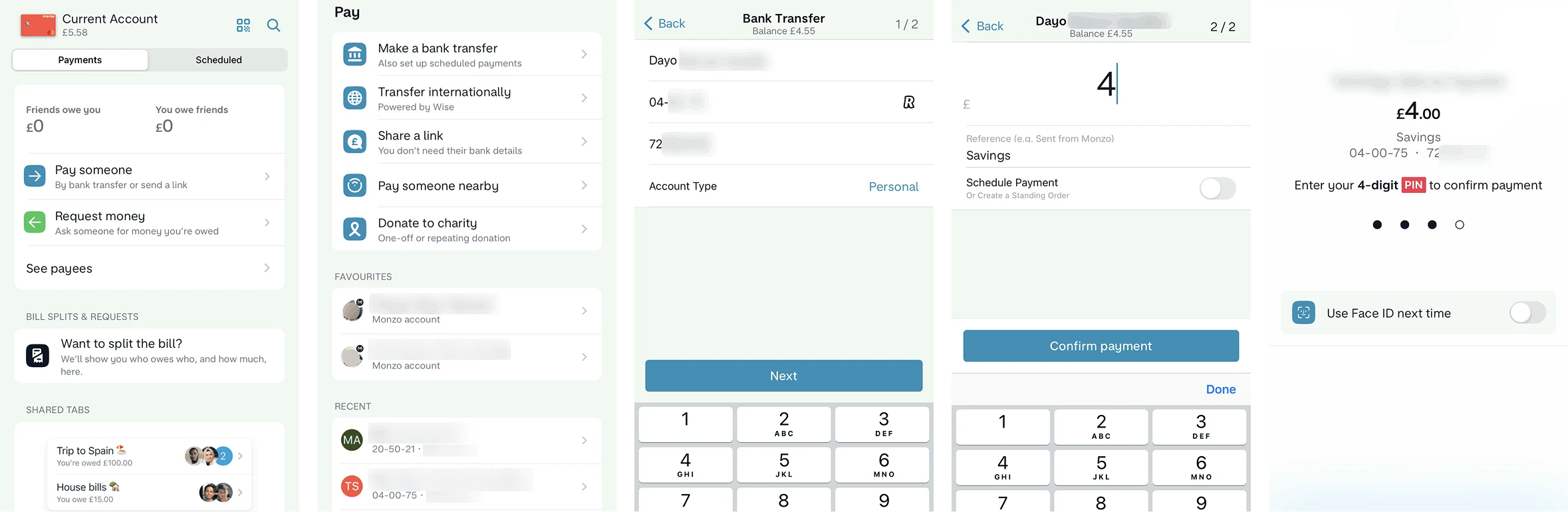

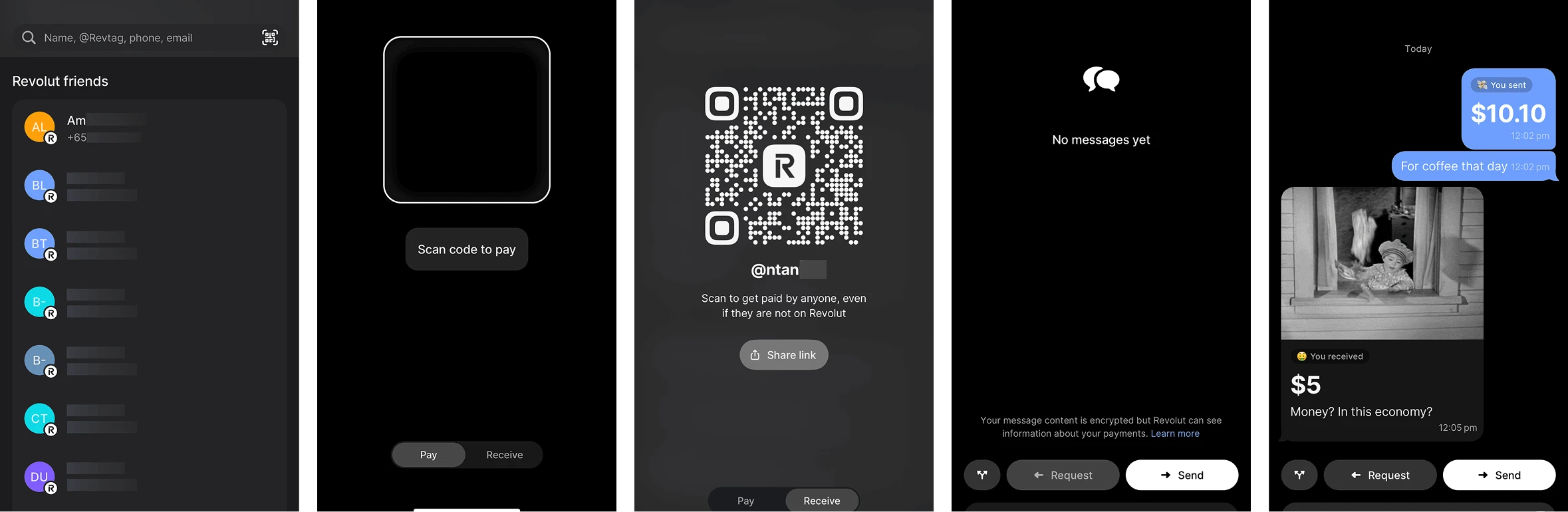

核心转账 4–5 步内完成,全程 App 内闭环

最近联系人直接置顶,多种收款渠道(联系人/二维码/链接/@用户名)并行,无需切换平台或硬件设备。

P2P 即时转账(Revolut)提供联系人、二维码、@用户名、支付链接五种渠道并行,将转账体验做成类似发消息的日常动作。

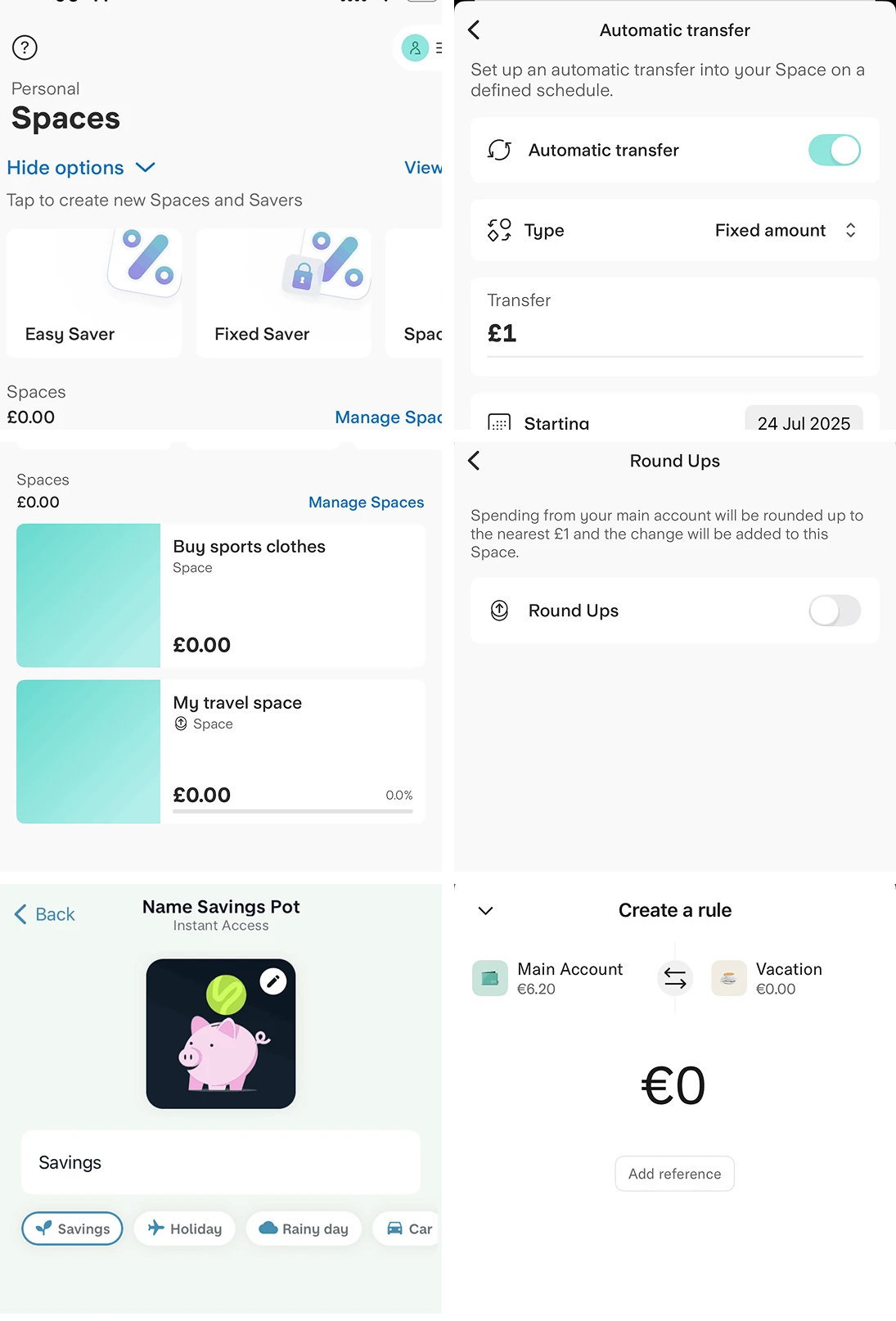

完整的储蓄行为系统

Pots/Spaces 建立心理账户,Round-up 自动积累零钱,Rule 条件触发执行储蓄,Lock 锁定截止日期约束提款,四者将储蓄意图转化为可持续习惯。

1 定义角色

基于调研数据提炼代表性用户类型

2 构建叙事

为角色设定具体情境与触发事件,让行为自然展开

3 映射触点

将叙事中的每一步行为对应到产品功能与 UI 界面验证

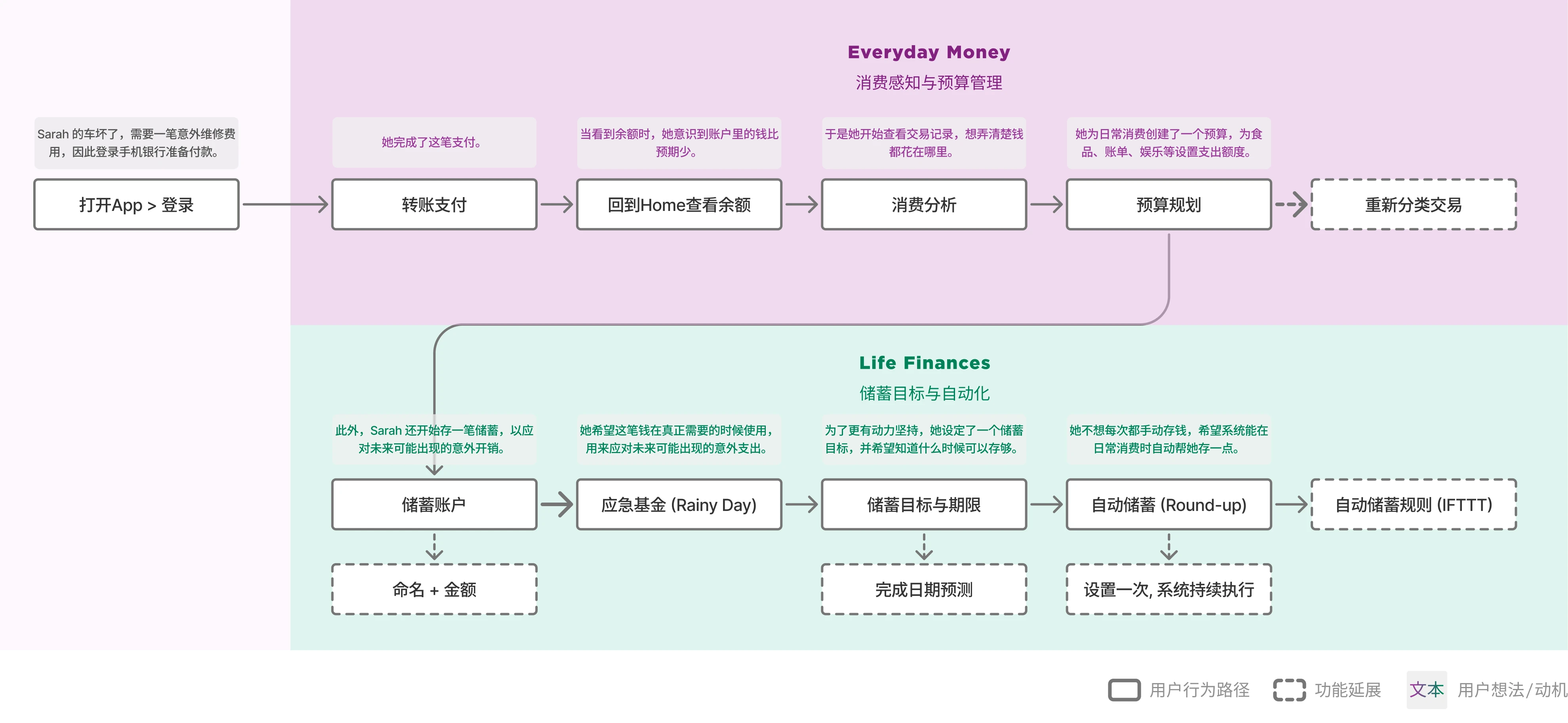

服务设计师先基于调研数据定义了目标角色类型与场景叙事方向,覆盖 Spend → Control → Save 三个体验阶段。随后我们共同梳理了叙事中每个节点需要验证的功能能力。

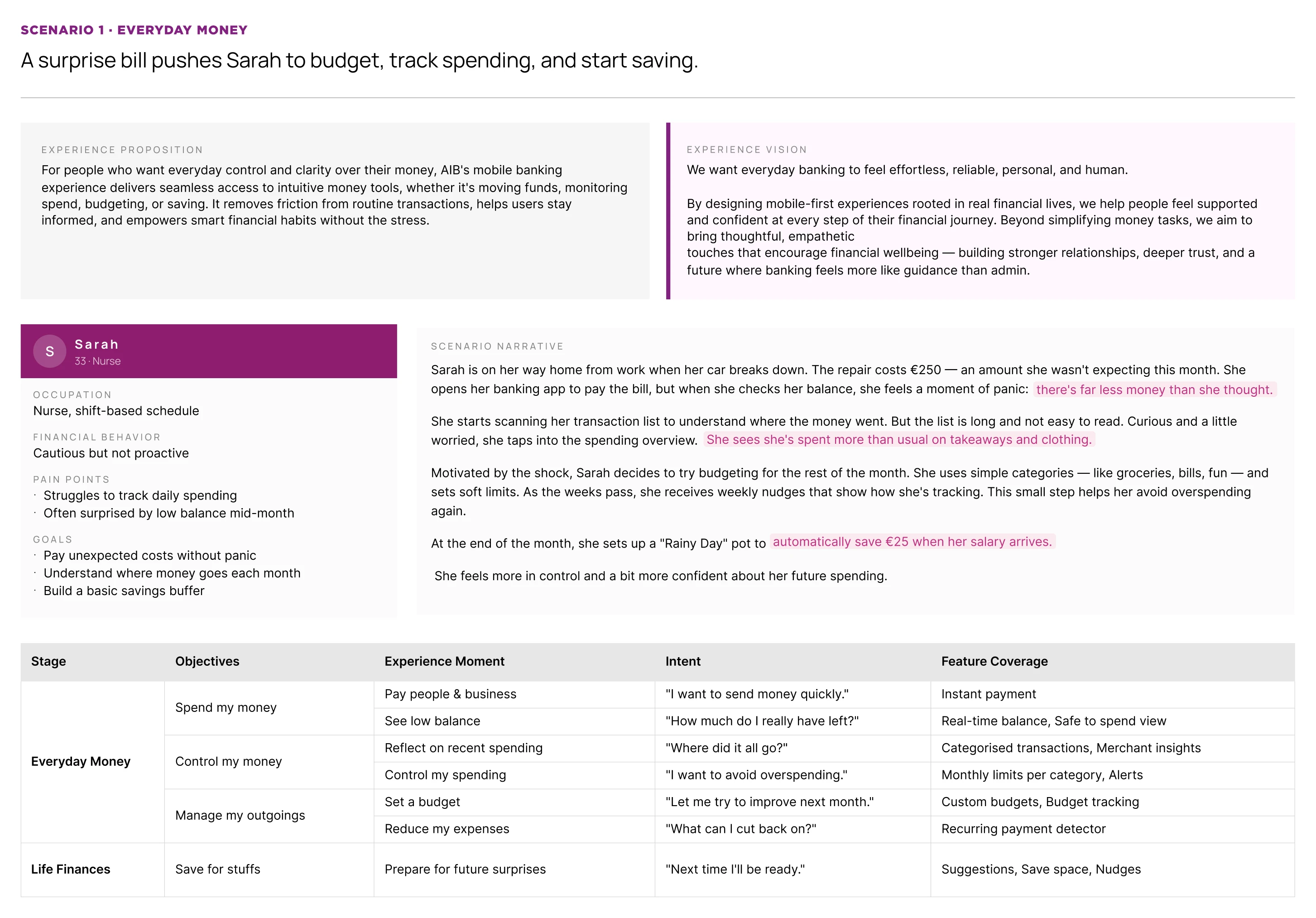

调研中反复出现一类用户:有储蓄意愿但缺乏消费洞察和储蓄工具,无法主动管理消费,遇到意外支出时只能焦虑而非行动。基于这类用户特征构建了角色 Sarah,33 岁,护士,轮班制工作,收入稳定但无余力关注财务细节。她的痛点与三个结构性缺口直接对应,一个场景可同时验证支付、消费洞察、储蓄三个设计方向。

情景沿着这条行为链展开:支付账单 → 查看消费分析 → 设置预算 → 建立自动储蓄,串联 Spend → Control → Save 三个阶段。“一笔突发的 €250 维修账单打破了 Sarah 的月度预算”,触发她从被动查账转向主动管理。选择“意外支出”作为触发事件,是因为“月中余额不足的惊讶”和“不知道钱花在哪里”是调研中出现频率最高的两个痛点。

日常理财场景剧本:Sarah 的意外支出

我将叙事拆解为具体行为步骤与功能 UI 触点。

行为拆解:首先将 Sarah 的"意外支出"故事拆解为细化的行为模块,明确她在危机各阶段的想法与行动。

触点映射:再将这些行为映射到具体 UI 触点,确保产品逻辑能直接回应其不断变化的财务意图。

如何帮助用户在日常消费场景中,无摩擦地完成支付、即时感知财务状态,并在不增加认知负担的前提下建立持续储蓄习惯?

用户能快速完成支付与转账,登录无摩擦,核心操作一屏内完成,最近联系人置顶减少重复操作

用户打开 App 第一屏就能感知消费状态,知道钱花在哪里、还能花多少,并通过主动洞察做出调整

用户设定目标储蓄,通过自动化降低执行成本;达标节点提供升级,将资金引导至更合适的长期储蓄产品。

我在验证阶段的职责分两部分:测试前,我为 Scenario 1 构建可点击的 Figma 原型,并与研究人员对齐测试脚本,确保 10 个节点中每一个都对应一个具体的设计假设。测试后,我主导分析与 Scenario 1 相关的用户反馈,提取迭代方向。测试由研究团队执行。

60 分钟主持式访谈

参与者

52 位参与者,覆盖从青少年到老年用户的不同年龄群体

工具

Figma 原型、Zoom、屏幕录制

验证概念价值

用户是否能够清晰理解每个情景的目的与价值,并认为这些功能与自己的真实财务需求相关?

识别摩擦与可用性问题

评估情绪与行为反应

这些功能是否让用户感到更有掌控感、更有信心,并愿意在日常财务管理中持续使用?

认知层

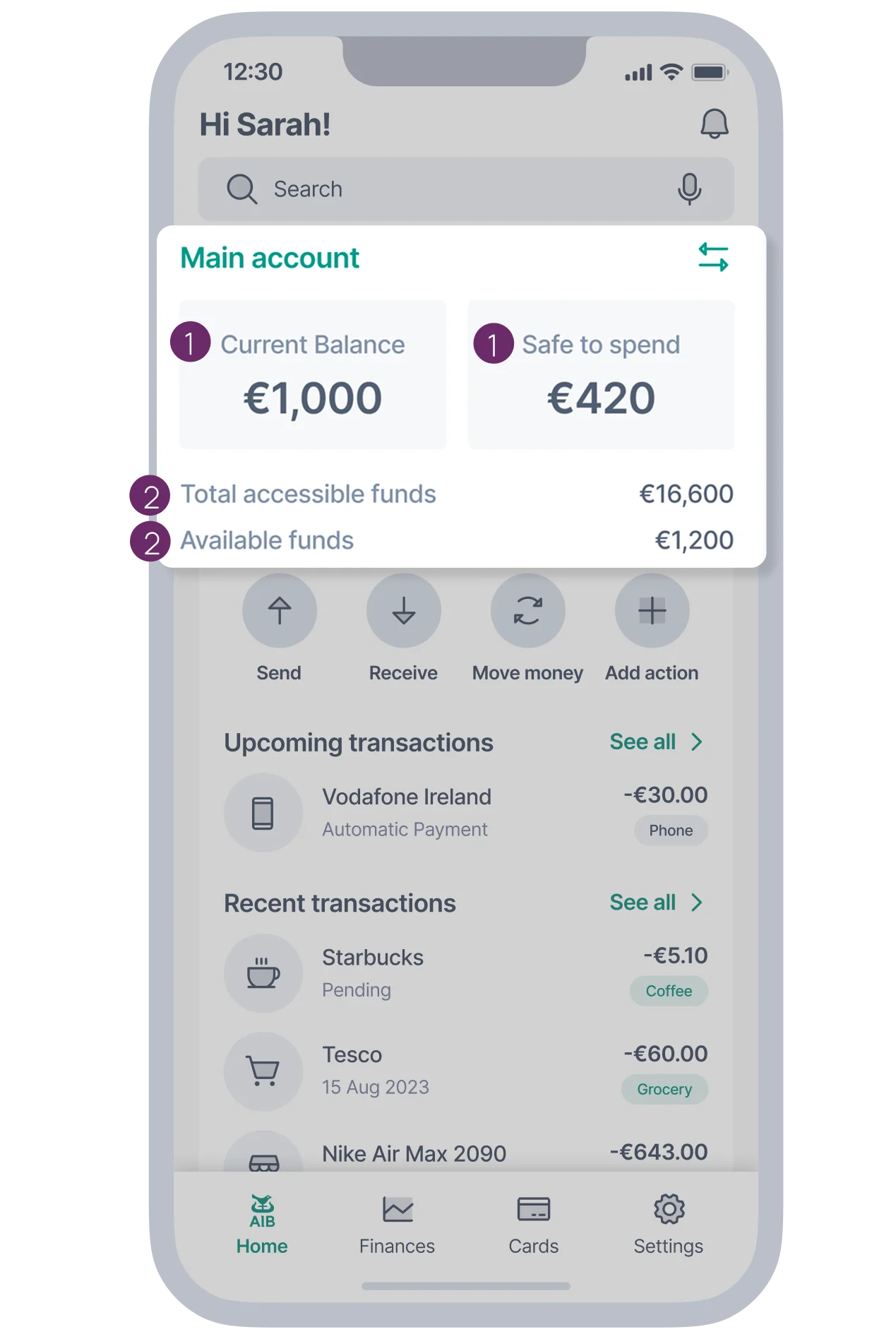

"Current Balance 和 Safe to Spend 的区别是什么?"

"Total accessible funds 和 Available funds 有什么不同"

"这些信息是否清晰,哪里让你困惑?"

价值层

"平时怎么做预算?会用 App 来做吗,为什么?"

"这个消费分析功能,觉得有用还是没用?"

"Spaces 的概念,你熟悉吗?用过 Revolut 类似功能吗?"

行为层

"你会用这个分类标注功能来更正消费记录吗?"

"如果有这个自动规则,你会设置吗,为什么?"

"Rainy Day 和 Revolut 的 Pockets,你会更倾向哪个?"

小屏幕建议在 Figma 中查看完整原型

在 Figma 中打开原型 →在52位用户测试中,超过90%的用户表示愿意使用储蓄空间与消费洞察功能,60%+受访用户表示,如果AIB实现消费洞察功能,愿意减少或替代对Revolut的使用。不过信息层级混乱、术语理解障碍、功能可发现性不足三个问题在测试中反复出现,需要在下一阶段优先解决。

基于验证结论,我针对信息层级、消费洞察、储蓄自动化三个方向进行设计迭代,将用户反馈直接转化为具体的界面改动。与此同时,Design System 团队正在做新版视觉语言与组件库的迭代,我在 Hi-Fi 阶段应用了部分新组件体系。Value Stream 层的设计师也在同步推进各功能域的界面设计,我的 Hi-Fi 产出将作为 Scenario 1 的体验基准,交付给他们在按 User Story 落地。

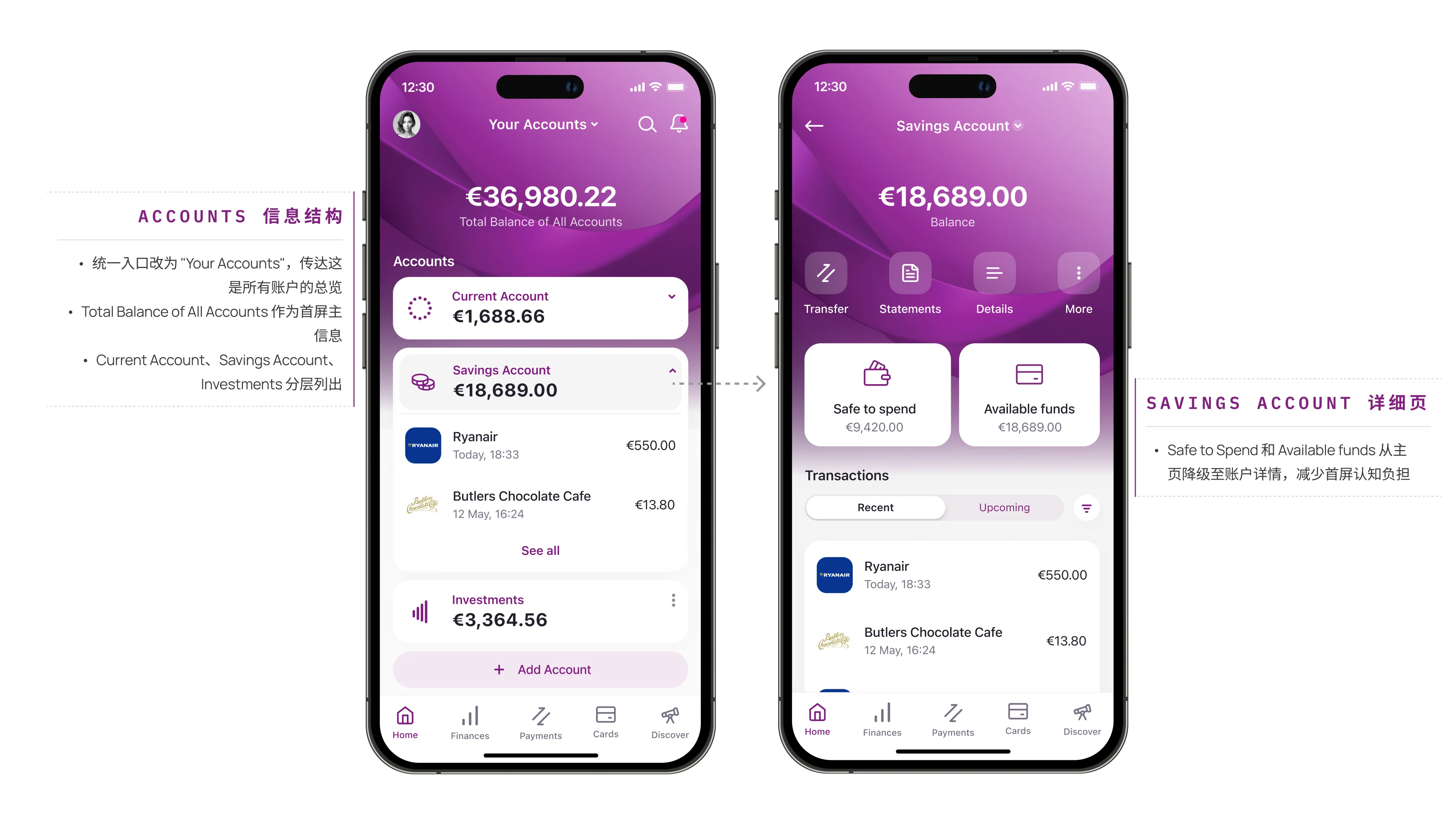

验证发现用户优先关注总余额,术语混淆是最高频反馈。据此重建信息层级,将账户结构统一收纳至 Accounts,Safe to Spend 与 Available funds 降级为次要信息。

验证中用户表达"非常喜欢在交易信息中能看到详细信息包括地图",据此将交易列表与详情页全面升级,以真实商家信息和地理位置替代加密代码,消除陌生扣款疑惑。

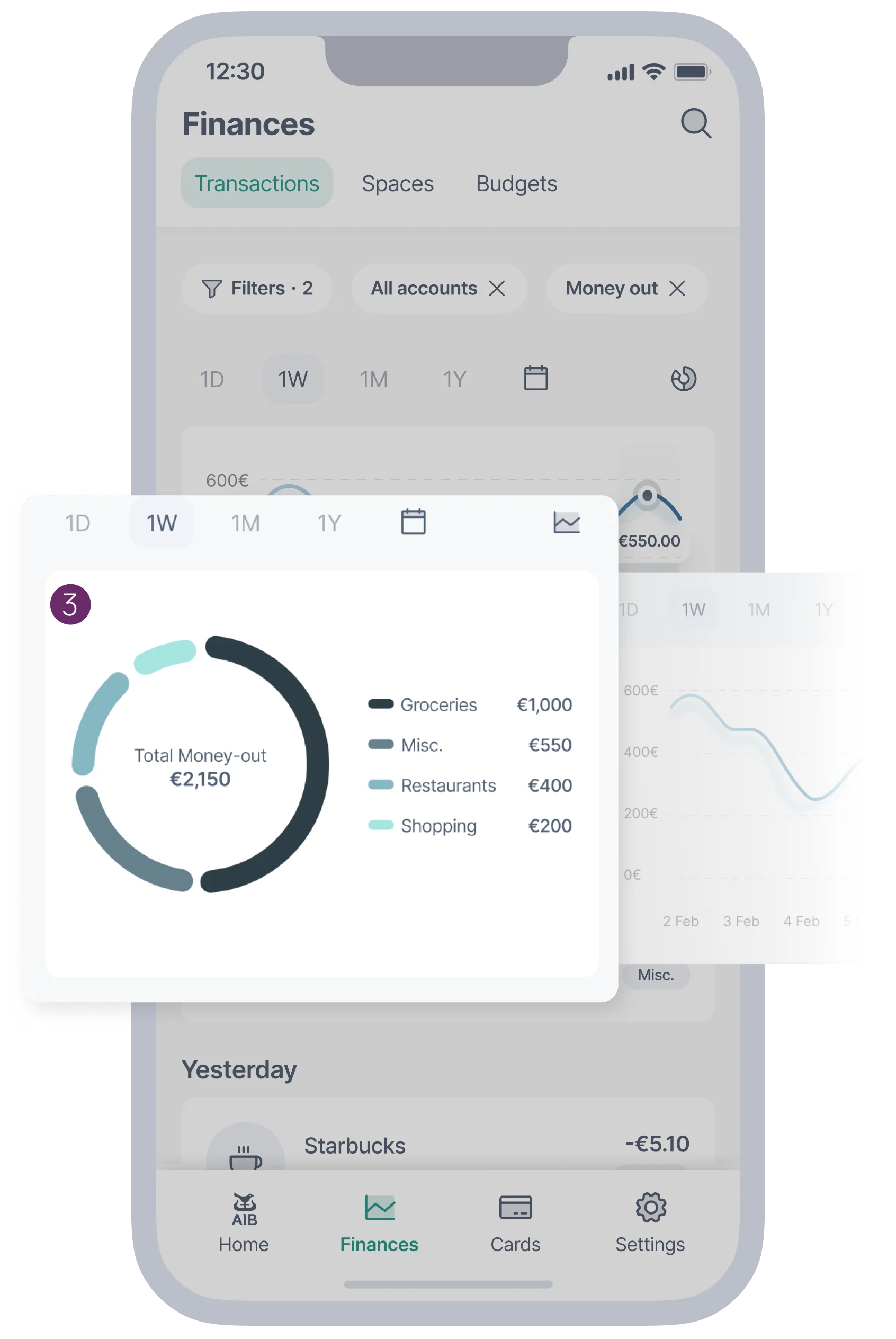

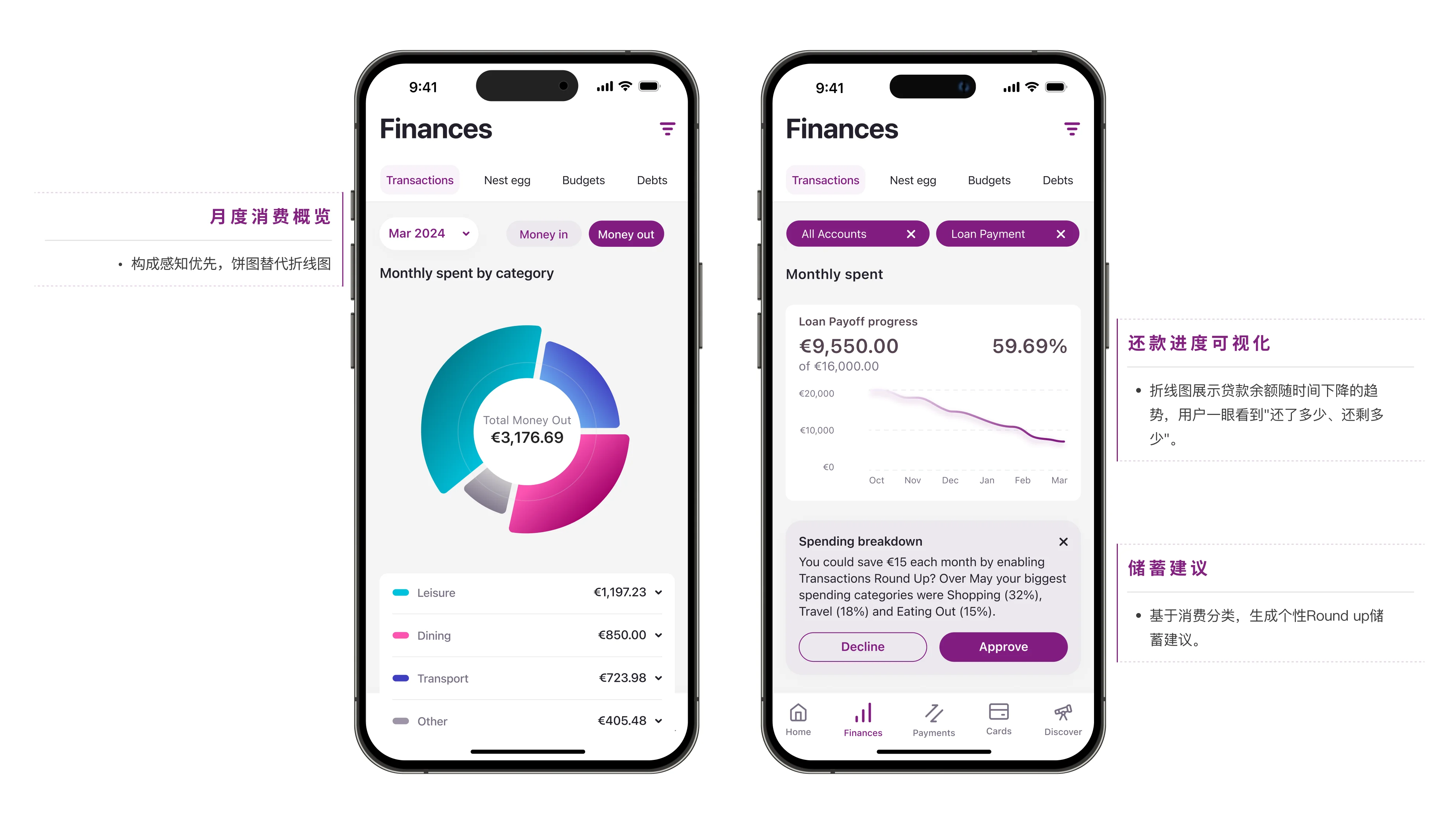

Finances 页将消费分析、筛选过滤与主动洞察整合在同一流程中,用户从月度概览出发,通过 Filter 精确下钻至特定类别或卡片,系统同步在分析结果旁推送个性化的 Spending Breakdown 建议。

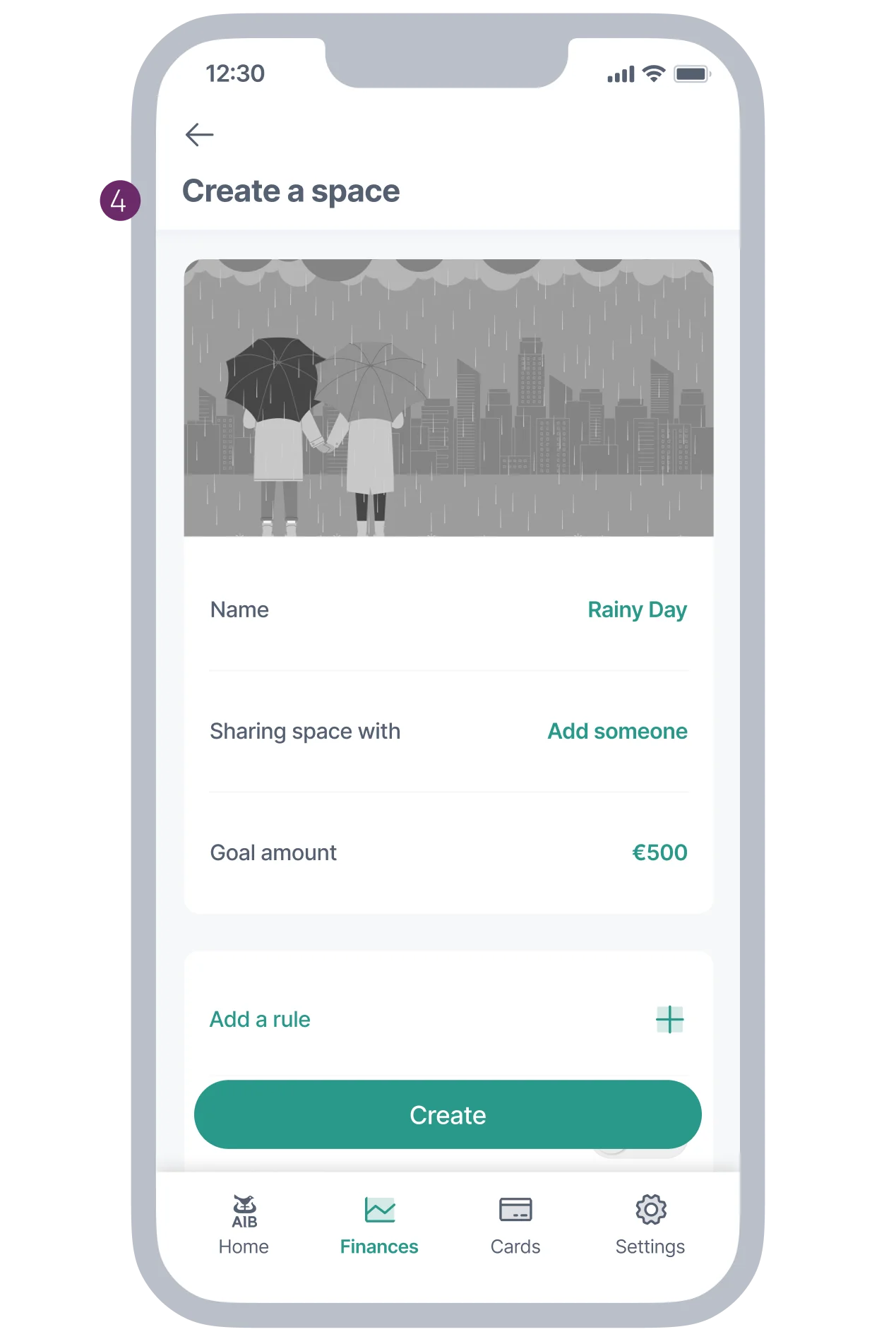

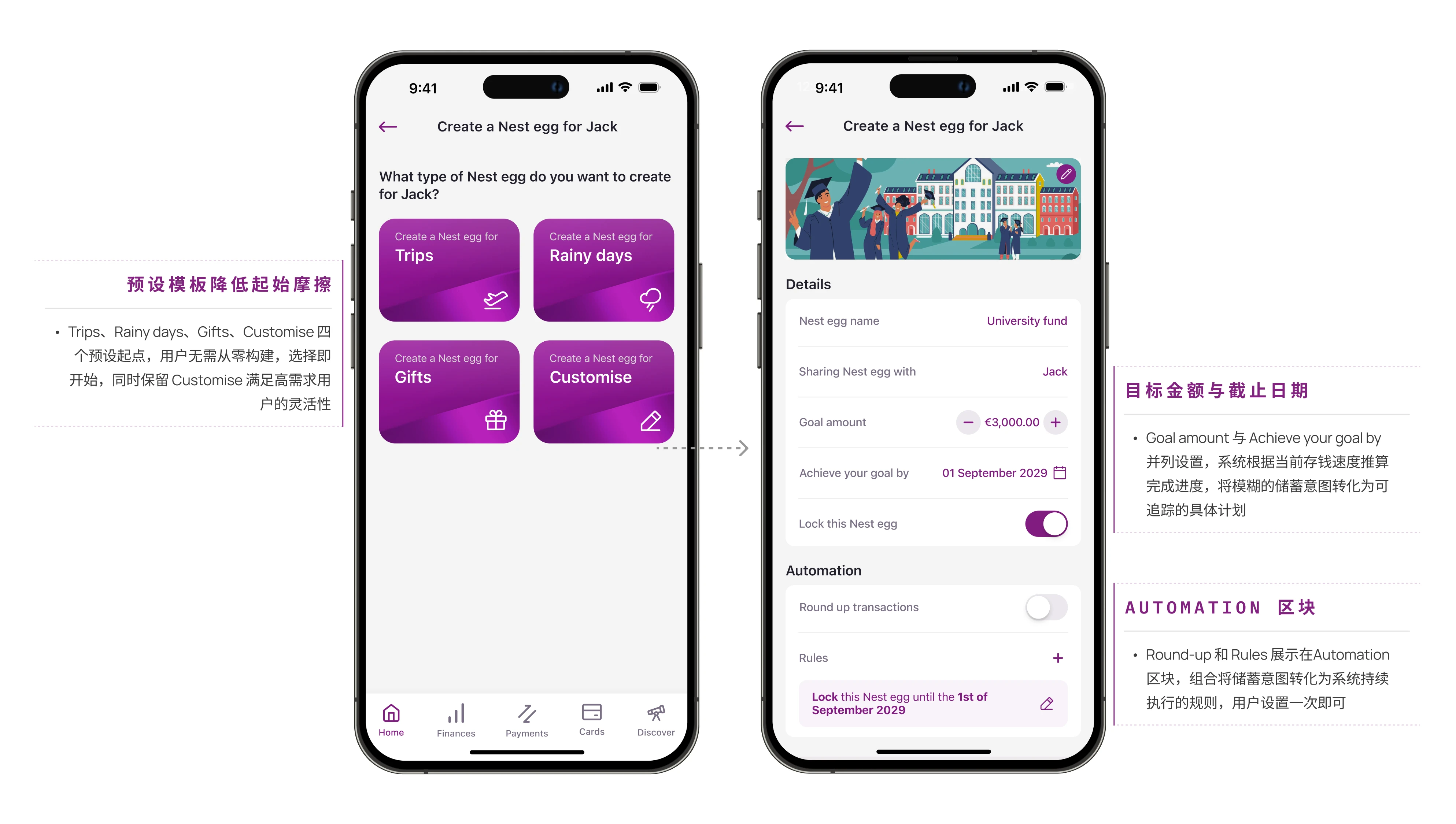

"Spaces"概改名为 Nest Egg 更贴近储蓄的情感含义。创建流程以预设模板为默认入口,降低年长用户的上手门槛。同时保留'自定义规则'入口,满足年轻用户对个性化控制的需求。

完成 Scenario 1 的 Hi-Fi 迭代后,由于爱尔兰银行业监管对第三方供应商参与范围的限制,我无法继续参与后续开发阶段。我的工作聚焦在 MVE 阶段,为 Mobile 4.0 建立体验方向与设计基础。后续 Value Stream 层的设计师基于我的体验方案推进各功能域的落地设计,Design System 团队将新组件同步至全局组件库,Implementation Squad 的开发团队按 User Story 进入开发。我在 Scenario 1 中设计的消费分类结构和储蓄组件会被继续深入设计。Mobile 4.0 预计 2026 年下半年上线。

有好项目?

你好,我叫 ,你可以通过邮箱联系我 。我想和你聊聊 。

请使用另一台设备扫码